Kreditrückzahlungen berechnen

3 Methoden:Einen Online-Kreditrechner verwendenKreditrückzahlung von Hand berechnenVerstehen, wie Kredite funktionieren

Wenn du weißt, wie man Kreditrückzahlungen berechnet, kannst du deinen Finanzplan so anlegen, dass es keine Überraschungen mehr gibt. Einen Online-Kreditrechner zu verwenden ist zu empfehlen, schon alleine weil es nur zu leicht ist, Fehler zu machen, wenn man lange Rechnungen mit einem normalen Taschenrechner macht. Es ist von entscheidender Bedeutung, Steuern und Versicherungen einzubeziehen, wenn man die Tilgungsrate berechnet, denn sie werden von den meisten Kreditgebern verlangt werden. (Siehe die "Warnungen")

Vorgehensweise

1

Einen Online-Kreditrechner verwenden

-

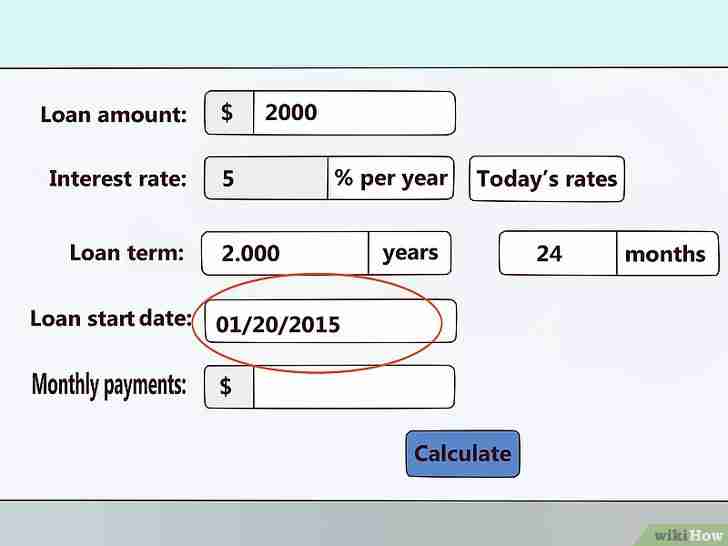

1Öffne einen Online-Kreditrechner. Du kannst einen der zahlreichen Kreditrechner im Internet verwenden. Ein paar Beispiele dafür sind:

- Check24.de und finanzcheck.de bieten beide einfache Möglichkeiten zur Berechnung an.

- Auf kreditzeit.de und zinsen-berechnen.de kannst du detailliertere Rechnungen durchführen, die den Zinssatz, die Ratenintervalle, die Restschuld und andere Faktoren einbeziehen.

- Du kannst monatliche Zahlungen auch in Excel selber berechnen.

-

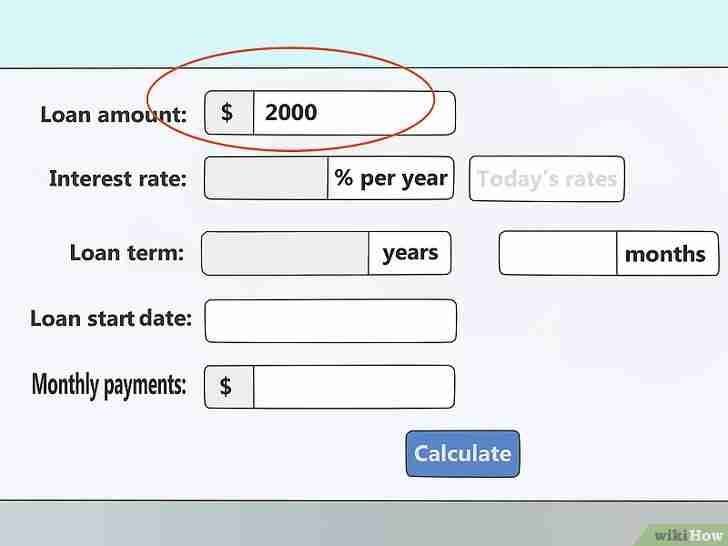

2Gib den Kreditbetrag ein. Das ist der Gesamtbetrag an Geld, den du dir leihst. Wenn du einen zum Teil schon getilgten Kredit berechnest, dann gib den Geldbetrag ein, den du noch zurückzahlen musst.

- Das Feld kann auch mit "Nettodarlehensbetrag" bezeichnet sein.

-

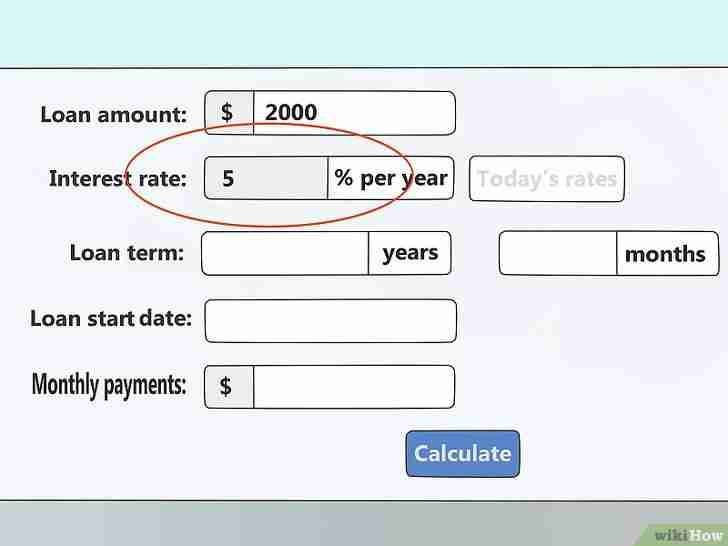

3Gib den Zinssatz ein. Das ist der gegenwärtige Jahreszinssatz auf deinen Kredit, in Form einer Prozentangabe. Wenn du zum Beispiel mit einem Zinssatz von 6 % den Kredit zurückbezahlst, dann gib 6 ein.

- Das Intervall der Verzinsung ist an dieser Stelle nicht wichtig. Die Zinsrate, die angegeben ist, sollte die jährliche Zinsrate sein, auch wenn die Zinsen häufiger berechnet werden.

-

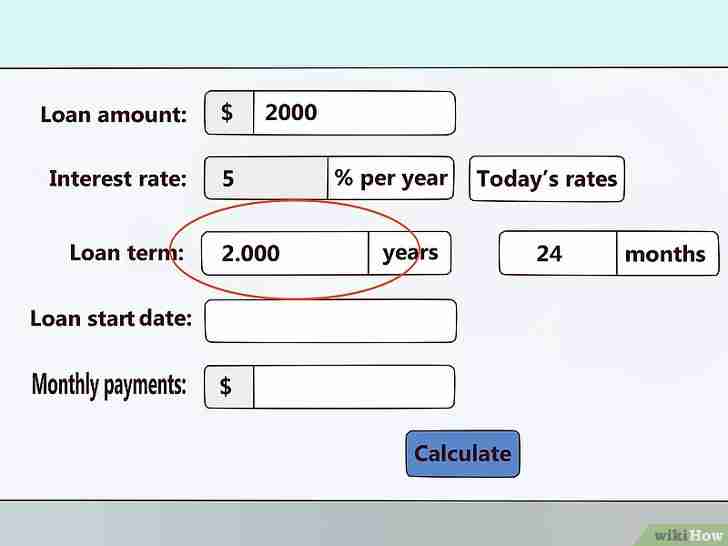

4Gib die Laufzeit ein. Das ist die Zeitspanne, in der du planst, deinen Kredit abzubezahlen. Verwende die Zeitspanne, die in den Kreditbedingungen angegeben ist, um die geringste monatliche Rate, die notwendig ist, zu berechnen. Verwende eine geringere Zeitspanne mit einer höheren monatlichen Rate, um den Kredit früher zu begleichen.

- Den Kredit früher zurückzubezahlen bedeutet auch, dass insgesamt weniger Geld ausgegeben wird.

- Lies die Beschriftung neben diesem Feld, um zu sehen, ob der Kreditrechner mit Monaten oder Jahren rechnet.

-

5Gib das Anfangsdatum des Kredites an. Das wird benötigt, um das Datum zu berechnen, an dem du den Kredit fertig abbezahlt haben wirst.

-

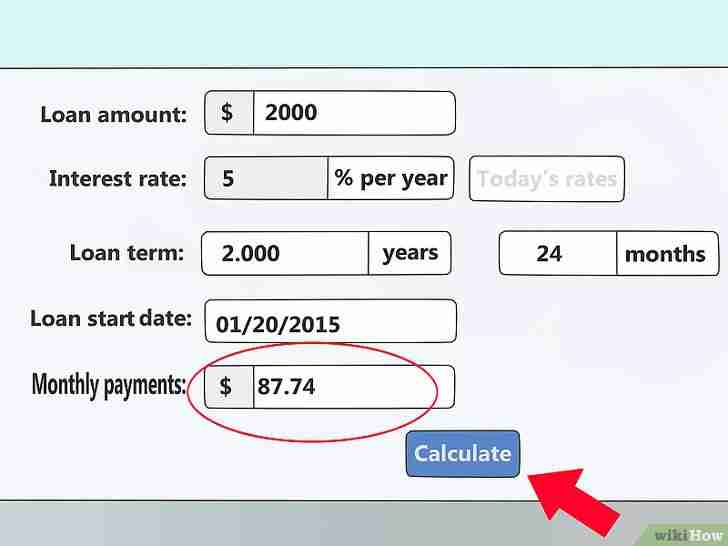

6Drücke auf "Berechnen". Manche Rechner werden die monatliche Rate automatisch aktualisieren, wenn du die Daten eingibst. Andere warten, bis du auf "Berechnen" klickst, und zeigen dir dann eine Tabelle oder eine Grafik mit dem Tilgungsplan.

- Es gibt bei Krediten einen "Nettokreditbetrag", das ist der Betrag, der dir ausbezahlt wird, und einen "Bruttokreditbetrag", der die Zinsen und Gebühren für den Tarif enthält.

- Diese Kreditrechner zeigen dir Informationen zu einem "voll amortisierten" Tilgungsplan an, was bedeutet, dass du jeden Monat denselben Betrag abbezahlen wirst.

- Wenn du weniger als den angezeigten Betrag bezahlst, wirst du am Ende der Laufzeit eine sehr hohe Schlussrate haben und du wirst insgesamt mehr Geld dafür bezahlen.

2

Kreditrückzahlung von Hand berechnen

-

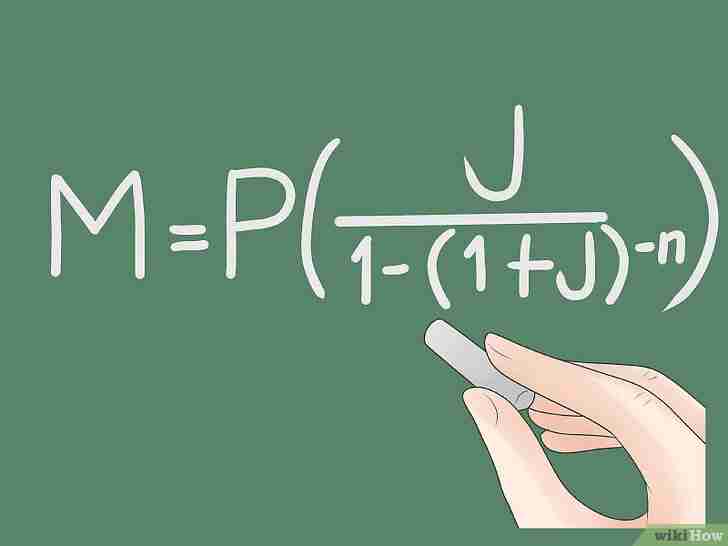

1Schreibe die Formel auf. Die Formel zum Berechnen der Kreditrückzahlungen ist M = P * ( J / (1 - (1 + J)-N)).[1] Folge den unten angegebenen Schritten, um eine detaillierte Anleitung zur Verwendung dieser Formel zu erhalten, oder greife auf diese kurze Erklärung für jede Variable zurück:

- M = monatliche Rate

- P = Nettokreditbetrag, der Betrag, der tatsächlich geliehen wird

- J = effektiver Zinssatz. Beachte, dass das normalerweise nicht der Jahreszinssatz ist; weiter unten findest du eine Erklärung.

- N = Gesamtzahl der Tilgungsraten

-

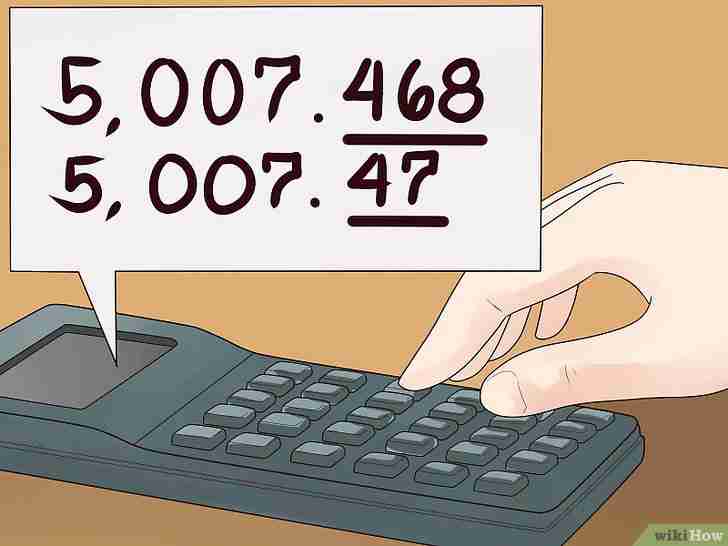

2Sei vorsichtig beim Runden von Ergebnissen während der Berechnungen. Idealerweise solltest du einen grafikfähigen Taschenrechner oder eine Taschenrechner-Software verwenden, um die gesamte Formel in einer Zeile zu berechnen. Wenn du einen Taschenrechner verwendest, der nur einen Schritt auf einmal berechnen kann oder wenn du den detaillierten Schritten weiter unten folgen willst, dann runde nicht auf weniger als vier bedeutsame Ziffern, bevor du zum nächsten Schritt übergehst. Auf eine kleinere Dezimalzahl zu runden könnte zu bedeutenden Rundungsfehlern in deinem abschließenden Ergebnis führen.

- Sogar einfache Taschenrechner haben häufig eine "Ans"-Taste. Mit dieser wird die vorherige Antwort in die nächste Rechnung eingefügt, was genauer ist, als sie mit der Hand einzugeben.

- Die unten angegebenen Beispiele werden nach jedem Schritt gerundet, der letzte Schritt beinhaltet aber das Ergebnis, das du erhalten solltest, wenn du die Berechnung in einer Zeile anstellst, damit du deine Arbeit überprüfen kannst.

-

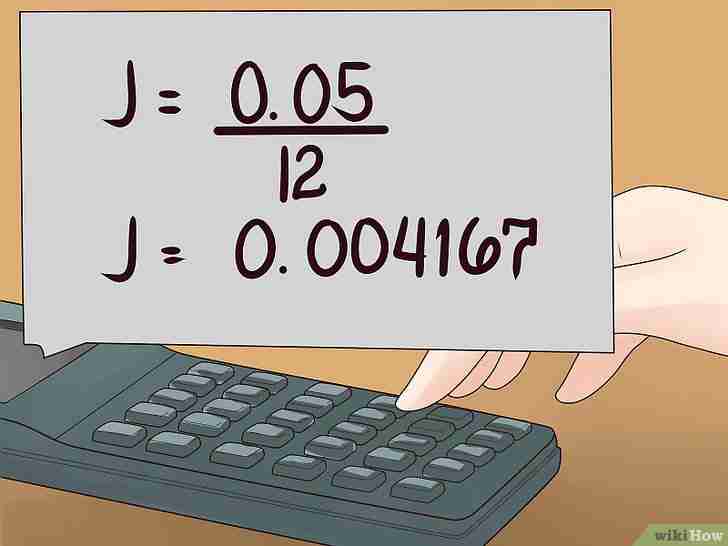

3Berechne deinen effektiven Zinssatz J. Die meisten Kreditbedingungen nennen den "jährlichen Nominalzinssatz", vermutlich bezahlst du deinen Kredit aber nicht in jährlichen Raten ab. Teile den jährlichen Zinssatz durch 100, um ihn in Dezimalform zu bringen, und teile ihn dann durch die Anzahl an Raten, die du jedes Jahr leistest, um den effektiven Zinssatz zu erhalten.

- Wenn dein jährlicher Zinssatz zum Beispiel 5 % ist und du monatliche Tilgungsraten bezahlst (12 Mal im Jahr), dann rechnest du 5 / 100 und erhältst 0,05, dann rechnest du J = 0,05 /12 = 0,004167

- In seltenen Fällen werden Zinsraten zu anderen Intervallen berechnet als die Tilgungsraten. Kanadische Kredite zum Beispiel werden zweimal im Jahr berechnet, obwohl der Kreditnehmer zwölf Mal im Jahr Zahlungen leistet. In diesem Fall teilt man die jährliche Zinsrate durch zwei.

-

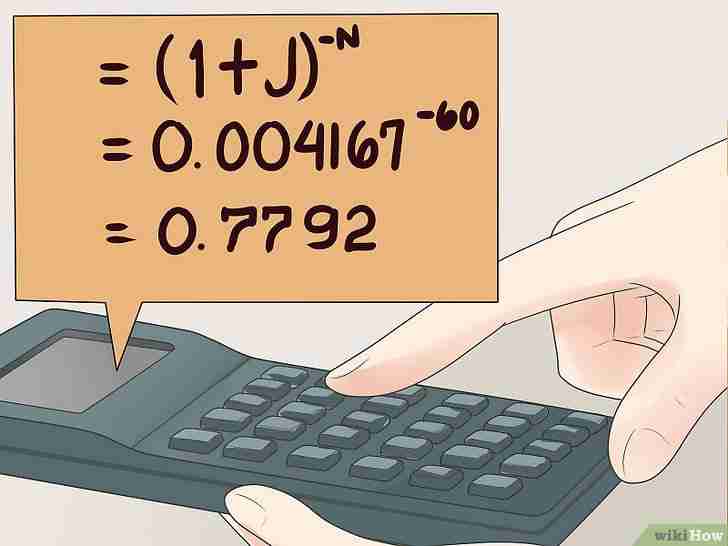

4Notiere die Gesamtanzahl der Raten N. Diese Anzahl ist vielleicht bereits in den Kreditbedingungen angegeben oder du musst sie selber berechnen. Wenn die Kreditlaufzeit zum Beispiel 5 Jahre ist und du zwölf monatliche Raten pro Jahr bezahlen wirst, ist die Gesamtanzahl der Raten N = 5 * 12 = 60.

-

5Berechne (1+J)-N. Rechne zuerst 1+J zusammen und nimm das Ergebnis hoch "-N". Vergiss nicht das – vor dem N. Wenn dein Taschenrechner keine negativen Exponenten behandeln kann, dann schreibe stattdessen 1/((1+J)N).[2]

- In unserem Beispiel ist (1+J)-N = (1,004167)-60 = 0,7792

-

6Berechne J/(1-(dein Ergebnis)). Auf einem einfachen Taschenrechner rechnest du zuerst 1 – die Zahl, die du im vorhergehenden Schritt berechnet hast. Dann berechnest du J geteilt durch das Ergebnis, wobei du die effektive Zinsrate verwendest, die du weiter oben für "J" errechnet hast.

- In unserem Beispiel ist J/(1-(Ergebnis)) = 0.004167/(1-0,7792) = 0,01887

-

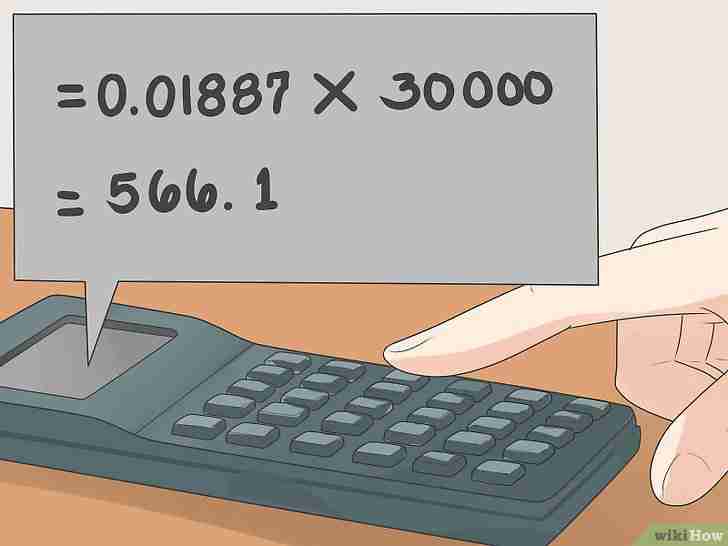

7Ermittle die monatlichen Raten. Dazu multiplizierst du das letzte Ergebnis mit dem Kreditbetrag P. Das Ergebnis wird der genaue Geldbetrag sein, den du jeden Monat bezahlen musst, um deinen Kredit zeitgerecht zu begleichen.

- Wenn du dir zum Beispiel 30.000 € geliehen hast, multiplizierst du das Ergebnis des letzten Schrittes mit 30.000. Um das oben genannte Beispiel fortzusetzen, rechnen wir: 0,01887*30000 = 566,10 Euro pro Monat oder 566 Euro und 10 Cent.

- Die Rechnung funktioniert in jeder Währung, nicht nur mit Euro.

- Wenn du das Beispiel mit einem modernen Taschenrechner in einer einzigen Zeile berechnet hast, erhältst du eine genauere monatliche Rate, ziemlich genau 566,137 oder 566 Euro und 14 Cent pro Monat. Wenn man stattdessen 566 € und 10 Cent jeden Monat bezahlt, wie wir es im Beispiel mit einem weniger genauen Taschenrechner berechnet haben, wäre man am Ende der Kreditlaufzeit ein wenig vom Plan abgekommen und müsste ein paar Euro bezahlen, um das auszugleichen (weniger als 5 in diesem Fall).

3

Verstehen, wie Kredite funktionieren

-

1Verstehe den Unterschied zwischen festverzinsten und zinsvariablen Krediten. Jeder Kredit fällt in eine dieser beiden Kategorien. Vergewissere dich, dass du weißt, zu welcher deiner gehört:

- Ein festverzinster Kredit hat eine gleichbleibende Zinsrate. Der monatliche Zahlungsbetrag bei diesen Krediten verändern sich nicht, solange du sie planmäßig bezahlst.

- Bei einem zinsvariabler Kredit wird die Zinsrate regelmäßig angepasst, um dem aktuellen Niveau angepasst zu werden, du könntest letztendlich also mehr oder weniger Geld schulden, wenn sich die Zinsrate verändert. Zinsraten werden nur während der "Anpassungszeiträume", die in den Kreditbedingungen angegeben sind, verändert. Wenn du herausfinden kannst, wie sich der Zinssatz in den nächsten Monaten verändert, bevor der Zeitraum zur Anpassung kommt, kannst du vorausplanen.

-

2Verstehe die Tilgung. Als Tilgung bezeichnet man den Satz, zu dem der anfänglich geliehene Betrag (der "Nettodarlehensbetrag") reduziert wird. Es gibt zwei geläufige Arten von Tilgungsplänen:[3]

- Voll amortisierte Kredittilgungen werden so berechnet, dass du jeden Monat für die gesamte Laufzeit exakt denselben Betrag bezahlst und so den Nettodarlehensbetrag und die Zinsen mit jeder Rate abbezahlst. Die Rechner und Formeln, die weiter oben genannt werden, gehen alle von einem solchen Tilgungsplan aus.

- Tilgungsfreie Kredite bieten dir anfänglich geringere Tilgungsraten während derer nur die Zinsen beglichen werden, jedoch nicht der Nettodarlehensbetrag, den du dir geliehen hast. Nach dieser Periode werden deine monatlichen Zahlungen auf eine bedeutend höheren Betrag ansteigen, weil du beginnen wirst, den Nettodarlehensbetrag und die Zinsen abzubezahlen. Auf lange Sicht kostet dich diese Variante mehr.

-

3Bezahle frühzeitig höhere Beträge ab, um auf lange Sicht Geld zu sparen. Eine zusätzliche Zahlung hinzuzufügen kann den gesamten Geldbetrag reduzieren, den dich der Kredit schlussendlich kosten wird, da sich weniger Zinsen anhäufen. Je früher du das machst, desto mehr Geld sparst du.

- Andererseits wird weniger Geld zu bezahlen, als du oben berechnet hast, dazu führen, dass du auf lange Sicht mehr Geld bezahlen wirst. Beachte auch, dass einige Kredite eine monatliche Mindestzahlung haben und zusätzliche Gebühren anfallen würden, wenn du diese nicht einhalten kannst.

Tipps

Warnungen

- Der tatsächliche Kreditbetrag wird mehr sein, als der Betrag, den du durch den Nettodarlehensbetrag und die Zinsen berechnest. Um zu dem Bruttodarlehensbetrag zu kommen, musst du weitere Kosten hinzufügen, dazu gehören üblicherweise Steuern, Gebühren und Versicherungen. Diese Kosten werden normalerweise von dem Kreditgeber festgelegt und sind nicht verhandelbar.

- Bei "zinsvariablen" Krediten oder Darlehen können die monatlichen Tilgungsraten stark variieren, wenn die Zinsen sinken oder steigen. Um festzustellen, ob du dem schlechtesten Fall standhalten könntest, berechnest du die Tilgungsraten, die anfallen würden, wenn du eine bestimmte Obergrenze erreichst.[6][7]

Quellen und Zitate

- ↑ http://www.hughcalc.org/formula.php

- ↑ http://www.purplemath.com/modules/exponent2.htm

- ↑ http://www.mtgprofessor.com/tutorials2/interest-only%20versus%20fully-amortizing.html

- ↑ http://www.mtgprofessor.com/formulas.htm

- ↑ http://www.1728.org/loanform.htm

- ↑ http://www.investopedia.com/articles/pf/05/031605.asp

- ↑ http://www.investopedia.com/university/mortgage/mortgage2.asp