Cómo calcular el pago de un préstamo

3 métodos:Usa una calculadora en líneaCalcula los pagos del préstamo de forma manualComprende cómo funcionan los préstamos

Si sabes cómo calcular el pago de un préstamo, puedes determinar tu presupuesto para que no te lleves alguna sorpresa. Es recomendable usar una calculadora de préstamos en línea, simplemente porque es fácil cometer errores cuando se calculan fórmulas largas en una calculadora común.

Pasos

1

Usa una calculadora en línea

-

1Abre una calculadora de préstamos en línea. Puedes utilizar esta calculadora en línea, después abrirla con Google Drive o descargarla para abrirla con Excel u otro programa de hojas de cálculo. Otra alternativa es visitar uno de los siguientes enlaces:

- Tanto Bankrate.com como MLCalc son calculadoras simples que también muestran un cuadro completo de tu cronograma de pagos, incluyendo la deuda restante.

- CalculatorSoup es útil para los préstamos con intervalos inusuales de composición o de pagos. Por ejemplo, las hipotecas canadienses generalmente se acumulan cada seis meses o dos veces al año.[1] (Las calculadoras anteriores suponen que el interés se acumula mensualmente y los pagos se realizan mensualmente).

- Puedes hacer tu propia calculadora de préstamos en Excel, una similar a la muestra anterior de 绮罗网.

-

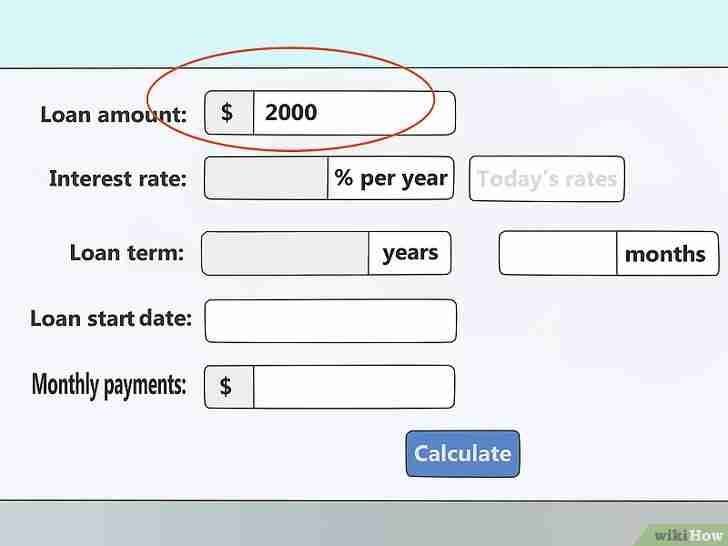

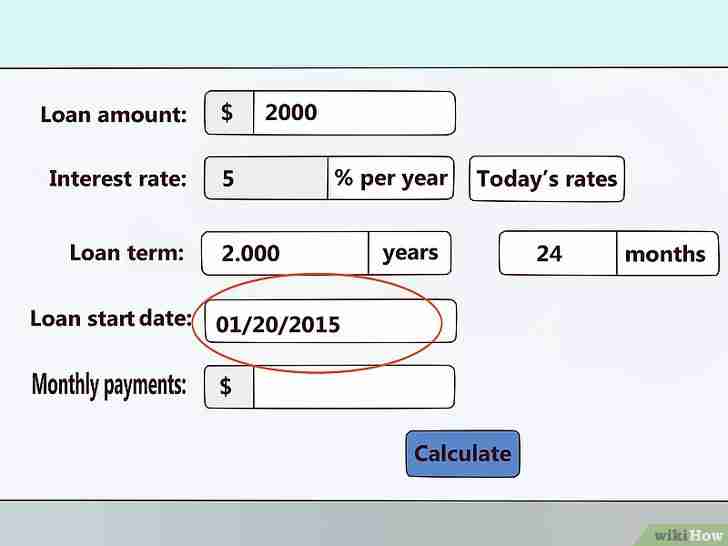

2Ingresa el importe del préstamo. Este es el importe total del dinero que pediste prestado. Si calculas un préstamo pagado parcialmente, ingresa el importe del dinero que te falta pagar.

- Este campo puede etiquetarse como “importe base”.

-

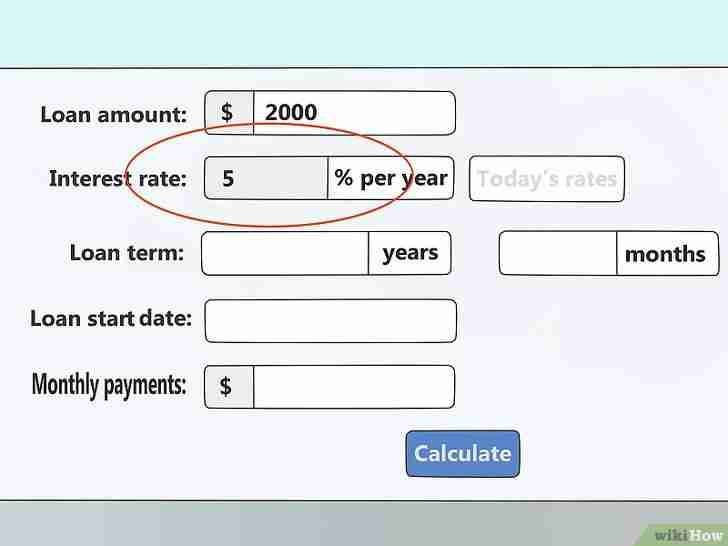

3Ingresa la tasa de interés. Esta es la tasa de interés anual actual que figura en el préstamo en forma de porcentaje. Por ejemplo, si pagas una tasa de interés del 6%, ingresa 6.

- El intervalo de composición no interesa en este punto. La tasa de interés especificada debe ser el interés nominal anual, incluso si el interés se calcula con mayor frecuencia.

-

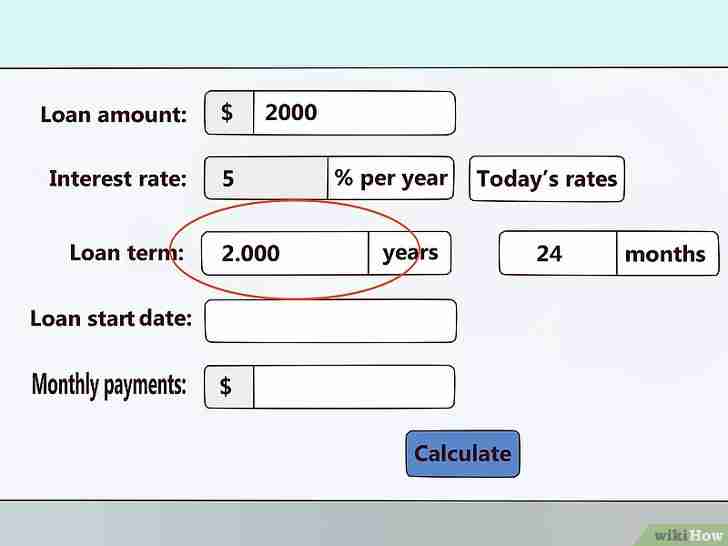

4Ingresa el plazo del préstamo. Este es el periodo de tiempo en el que esperas pagar el préstamo. Usa el periodo de tiempo que se especifica en las condiciones del préstamo para calcular el pago mínimo mensual que se requiere. Usa un periodo de tiempo más corto para calcular un pago máximo mensual que pagaría el préstamo antes.

- También, pagar el préstamo antes significará no gastar tanto dinero en total.

- Lee la etiqueta junto a este campo para determinar si la calculadora usa meses o años.

-

5Ingresa la fecha de inicio. Esto se utiliza para calcular la fecha en la que terminarás de pagar el préstamo.

-

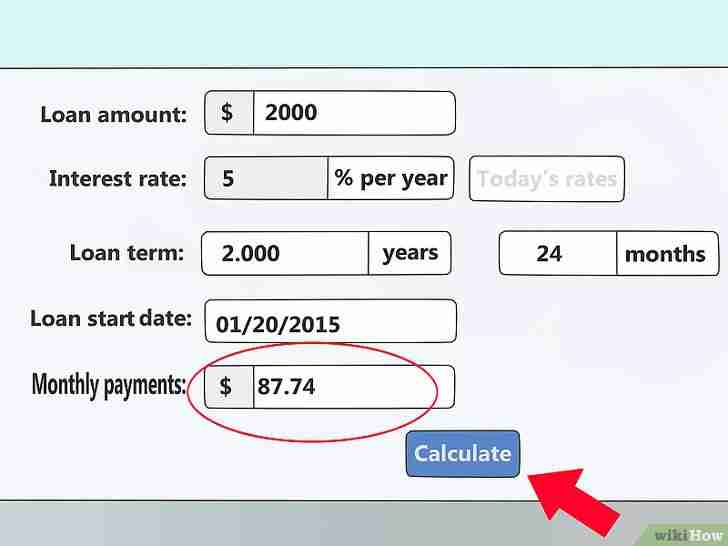

6Presiona “calcular”. Algunas calculadoras actualizarán el campo "Pago mensual" automáticamente después de ingresar la información. Otras esperan hasta que presiones "calcular" para luego brindarte una tabla o gráfico que muestre el cronograma de pagos.

- El "Principal" es el importe del préstamo original que se dejó, mientras que el "Interés" es el cargo adicional restante.

- Estas calculadoras mostrarán información respecto a un cronograma de pagos de un préstamo "totalmente amortizado", lo que significa que pagarás el mismo importe cada mes.

- Si pagas menos del importe que se muestra, terminarás pagando un solo pago muy grande al final del plazo del préstamo y pagarás más dinero en total.

2

Calcula los pagos del préstamo de forma manual

-

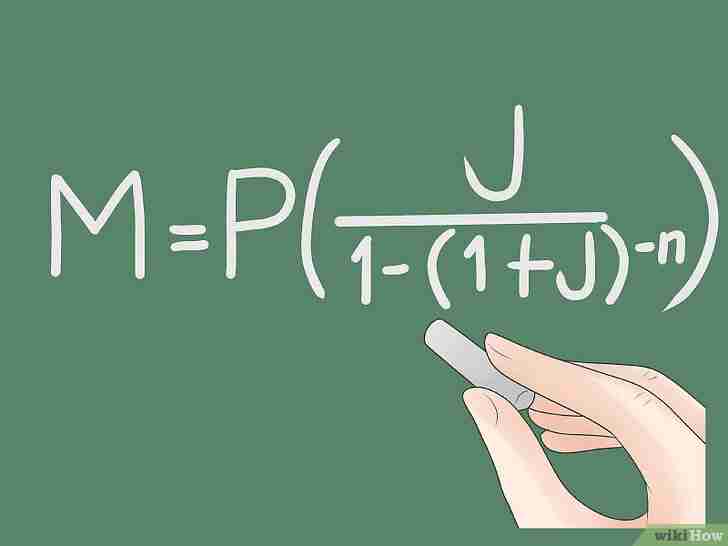

1Anota la formula. La fórmula que se usa para calcular los pagos de un préstamo es M = P*(J/(1-(1+J)-N)).[2] Sigue los pasos mostrados a continuación para obtener una guía detallada para el uso de esta fórmula o consulta esta explicación rápida de cada variable:

- M = importe del préstamo

- P = principal, que significa el importe de dinero prestado.

- J = tasa de interés efectiva. Ten en cuenta que generalmente no es la tasa de interés anual, mira más abajo para obtener una explicación.

- N = número total de pagos

-

2Ten cuidado al redondear los resultados sin terminar. Lo ideal es utilizar una calculadora gráfica o un software de calculadora para calcular toda la fórmula en una línea. Si usas una calculadora que solo puede calcular un paso a la vez, o si quieres seguir los pasos en detalle a continuación, redondea a no menos de cuatro dígitos significativos antes de pasar al siguiente paso. Redondear a un decimal más corto podría dar lugar a errores significativos de redondeo en tu respuesta final.

- Incluso las calculadoras simples generalmente tienen un botón "Ans". Este introduce la respuesta anterior en el siguiente cálculo, lo que es más preciso que calcularlo como se detalla a continuación.

- Los siguientes ejemplos se redondean después de cada paso, pero el paso final incluye la respuesta que obtendrías si terminas el cálculo en una sola línea, de manera que puedas revisar tu trabajo.

-

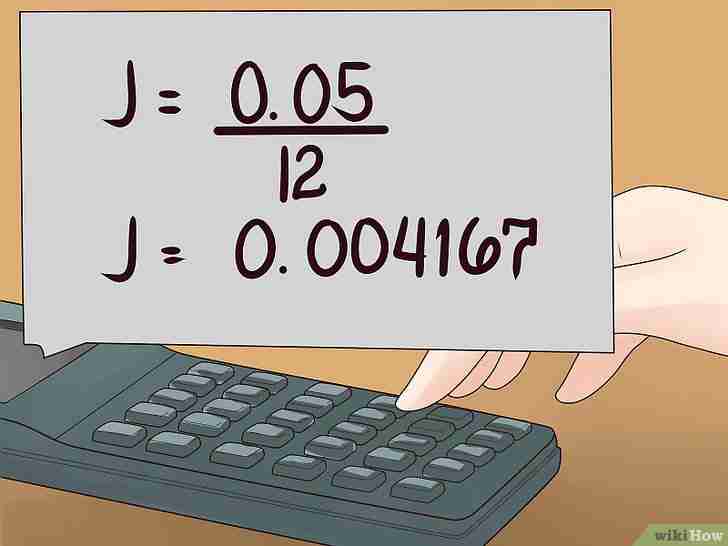

3Calcula tu tasa de interés efectiva (J). La mayoría de préstamos mencionan la "tasa de interés nominal anual"; sin embargo, es probable que no estés pagando tu préstamo en cuotas anuales. Divide la tasa de interés anual entre 100 para convertirlo en decimal y luego divídelo entre el número de pagos que realizas cada año para obtener la tasa de interés efectiva.

- Por ejemplo, si la tasa de interés anual es 5% y pagas en cuotas mensuales (12 veces por año), calcula 5/100 para obtener 0,05 y después calcula J = 0,05/12 = 0,004167.

- En casos poco comunes, las tasas de interés se calculan en un intervalo diferente al cronograma de pagos. En particular, las hipotecas canadienses se calculan dos veces al año, a pesar de que el prestatario realice los pagos doce veces al año.[3] En este caso, tendrías que dividir el interés anual entre dos.

-

4Ten en cuenta el número total de pagos (N). Es posible que el plazo del préstamo ya haya precisado este número o que tengas que calcularlo tú mismo. Por ejemplo, si el plazo del préstamo es de 5 años y cada año pagas doce cuotas mensuales, el número total de pagos será N = 5*12 = 60.

-

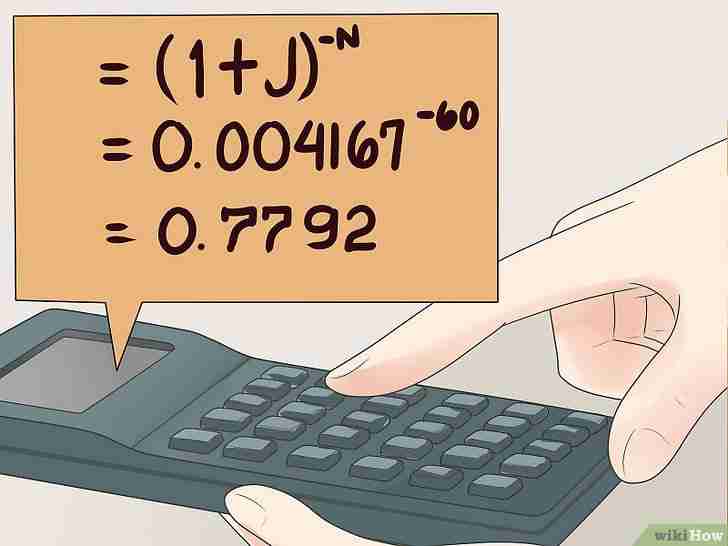

5Calcula (1+J)-N. Primero agrega 1+J y eleva la respuesta a la potencia de "-N". Asegúrate de incluir el signo negativo delante de la N. Si tu calculadora no puede calcular exponentes negativos, escribe esto en su lugar como 1/((1+J)N.[4]

- En nuestro ejemplo, (1+J)-N = (1,004167)-60 = 0,7792

-

6Calcula J/(1-(tu respuesta)). En una calculadora simple, primero calcula 1 - el número que calculaste en el paso anterior. Después, calcula J al dividirla entre el resultado, utiliza la tasa de interés efectiva que has calculado anteriormente para el valor de "J".

- En nuestro ejemplo, J/(1-(respuesta)) = 0,004167/(1-0,7792) = 0,01887

-

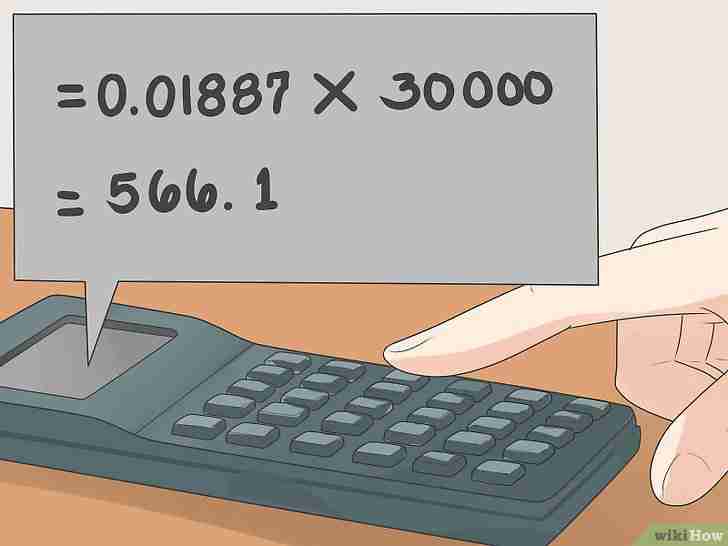

7Halla tu pago mensual. Para hacerlo, multiplica tu último resultado por el importe del préstamo (P). El resultado será el importe de dinero exacto que necesitas pagar cada mes para cancelar tu préstamo a tiempo.

- Por ejemplo, si pediste prestado $30 000, tendrías que multiplicar la respuesta del último paso por 30 000. Según nuestro ejemplo anterior, 0,01887*30 000 = 566,1 dólares por mes, o $566 y 10 centavos.

- Esto funciona para cualquier moneda, no solo dólares.

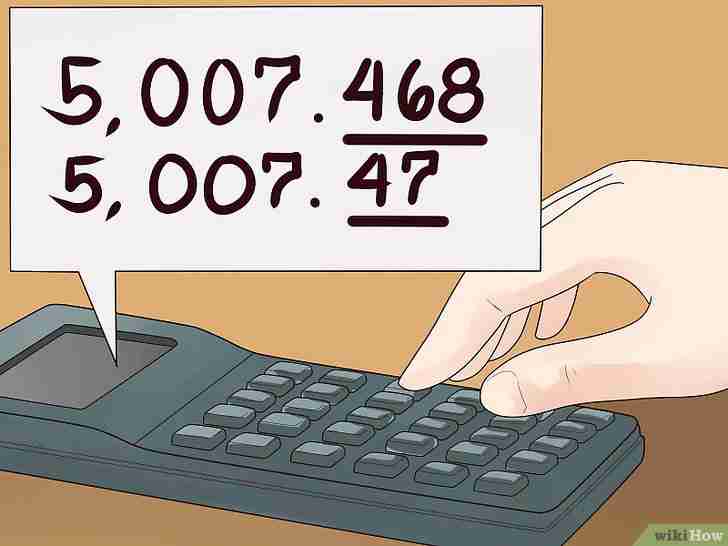

- Si calculaste todo el ejemplo en una sola línea de una calculadora sofisticada, obtendrás un pago mensual más preciso, próximo a $566,137 o alrededor de $566 y 14 centavos cada mes. Si en su lugar pagamos $566 y 10 centavos cada mes como lo calculamos con la calculadora menos precisa anteriormente, nos apartaríamos un poco al final del plazo del préstamo y tendríamos que pagar unos dólares adicionales para compensarlo (menos de 5 en este caso).

3

Comprende cómo funcionan los préstamos

-

1Comprende los préstamos de tasa fija frente a los de tasa ajustable. Cada préstamo está incluido en una de estas dos categorías. Asegúrate de saber la que se aplica al tuyo:

- Un préstamo de tasa fija tiene una tasa de interés invariable. El importe del pago mensual para estos nunca cambia, siempre que pagues a tiempo.

- Un préstamo de tasa ajustable cambia su tasa de interés periódicamente para coincidir con el estándar actual, por lo que podrías terminar debiendo más o menos dinero si la tasa de interés cambia. Las tasas de interés solo se recalculan durante los "periodos de ajuste" que se especifican en el plazo del préstamo. Si descubres cuál es la tasa de interés actual, unos meses antes de que se produzca el próximo periodo de ajuste, puedes planearlo con anticipación.

-

2Comprende la amortización. La amortización se refiere a la tasa a la cual se reduce el importe inicial prestado (el "principal"). Existen dos tipos comunes de cronogramas de pago de un préstamo:[5]

- Los pagos de préstamos totalmente amortizados se calculan para que puedas pagar el mismo importe cada mes mientras dure el préstamo, así pagas el principal y los intereses con cada pago. Todas las calculadoras y fórmulas anteriores asumen que quieres este tipo de cronograma.

- Los planes de pago de préstamos de solo intereses te brindan pagos iniciales más baratos durante el período especificado de "solo intereses" porque solo pagas el interés, no el "principal" inicial que pediste prestado. Una vez que termina el periodo de solo intereses, tus pagos mensuales se dispararán a una cantidad significativamente mayor, porque empezarás a pagar el principal, así como los intereses. Esto te costará más dinero a largo plazo.

-

3Paga más dinero con anticipación para ahorrar dinero a largo plazo. Añadir un pago adicional reducirá el importe total de dinero que te costará el préstamo a largo plazo, ya que hay menos dinero en el que se acumule el interés. Cuanto antes lo hagas, más dinero ahorrarás.

- Por otra parte, pagar menos del pago mensual que calculaste anteriormente dará como resultado más dinero gastado en total a largo plazo. También, ten en cuenta que algunos préstamos requieren un pago mínimo cada mes y que te podrían cobrar cargos adicionales si no cumples con esto.

Consejos

Advertencias

- Las hipotecas o préstamos de "tasa ajustable", también denominadas de "tasa variable" o de "tasa flotante", pueden cambiar sus importes de pago drásticamente si las tasas de interés suben o bajan. El "periodo de ajuste" en estos préstamos te indica con qué frecuencia se recalculan las tasas de interés. Para saber si puedes manejar el peor de los casos, calcula los pagos del préstamo que resultarían si llegas al "tope" específico de las tasas de interés.[8][9]

Referencias

- ↑ http://advancedwealthbuilders.com/Compound_Interest.html

- ↑ http://www.hughcalc.org/formula.php

- ↑ http://advancedwealthbuilders.com/Compound_Interest.html

- ↑ http://www.purplemath.com/modules/exponent2.htm

- ↑ http://www.mtgprofessor.com/tutorials2/interest-only%20versus%20fully-amortizing.html

- ↑ http://www.mtgprofessor.com/formulas.htm

- ↑ http://www.1728.org/loanform.htm

- ↑ http://www.investopedia.com/articles/pf/05/031605.asp

- ↑ http://www.investopedia.com/university/mortgage/mortgage2.asp